L’Agència Tributària espanyola ha canviat el seu criteri d’actuació per obligar a tributar a Espanya els creadors de contingut digital, com els youtubers, i professionals de l’entreteniment que han traslladat la seva residència fiscal a Andorra o altres territoris de baixa càrrega impositiva.

El fonament jurídic d’aquest canvi rau en els convenis de l’OCDE. Fins al 2014, aquests convenis parlaven explícitament d’“artistes” (actors, músics, esportistes). Des d’aleshores, el terme es va ampliar a “professional de l’entreteniment”, cosa que permet a Hisenda incloure-hi els creadors digitals.

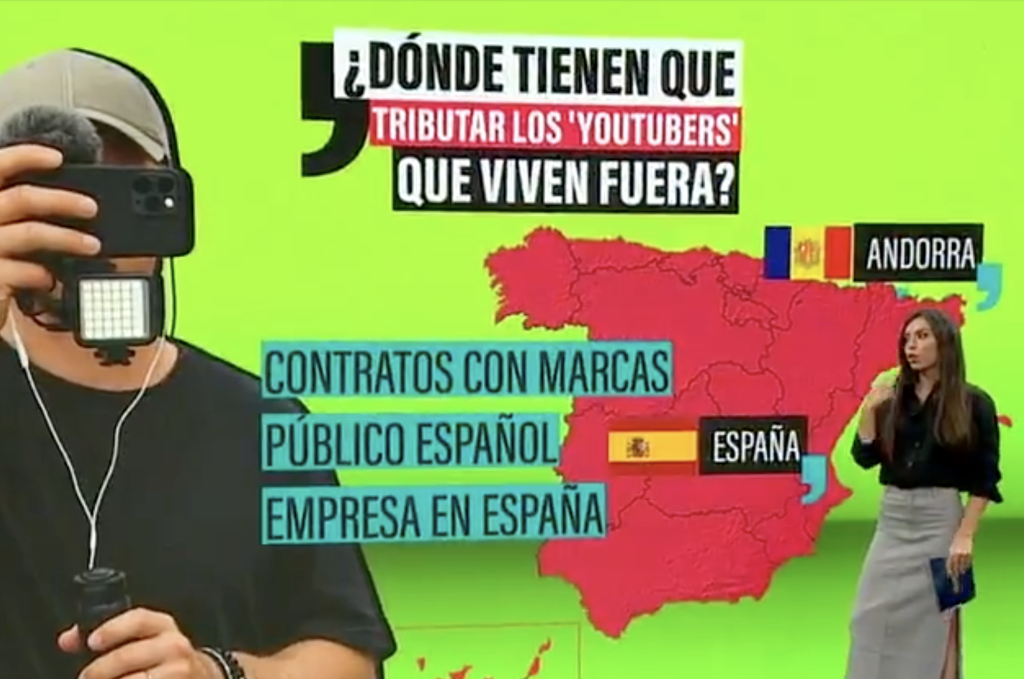

Específic per als youtubers

A més, l’Agència Tributària ha publicat una nota on especifica que l’obligació de tributar s’estén a “les activitats dutes a terme per no residents que han sorgit amb el desenvolupament de noves tecnologies i l’ús de determinades xarxes socials” com YouTube, Twitch, TikTok o Instagram.

El cas més mediàtic que ha il·lustrat aquest criteri és la reclamació de 2,9 milions d’euros als youtubers Willyrex i Vegetta777, fonamentada en el fet que percebien els seus ingressos a través d’una agència espanyola. Tot i que poden demostrar que residien a Andorra, Hisenda els cobra els impostos perquè considera que van generar els ingressos a Espanya.

Hacienda reclama 3 milions als youtubers residents Willyrex i Vegetta perquè cobren els ingressos a través d’una agència espanyola

L’Agència Tributària espanyola reclama prop de tres milions d’euros als youtubers Willyrex i Vegetta777, residents a Andorra, en considerar que...

Concretament, el nou criteri estableix que qualsevol renda generada a Espanya —siguin ingressos per esdeveniments, drets d’imatge, marxandatge, patrocinis comercials o retransmissions— ha de tributar al país on es genera, independentment d’on resideixi fiscalment el creador.

Parece que el gobierno se lo toma en serio con estos estafadores.

Si quieres vivir en Andorra, haz negocio allí.

A por ellos. pic.twitter.com/blDQu9bwXG— José Vico 🔻🇵🇸🇿🇦 (@josevico4) April 12, 2026

Paral·lelament, Hisenda ha establert un segon front d’actuació: qüestionar la validesa mateixa de la residència fiscal declarada. L’Agència ha activat un mecanisme d’inspecció preventiva per a tots els creadors de contingut espanyols que comuniquin el trasllat de la seva residència fiscal.

Aquesta inspecció comprova dos aspectes: si l’interessat compleix efectivament el requisit dels 183 dies anuals fora d’Espanya, i si el seu centre d’interessos econòmics continua estant a Espanya. Hisenda considera que passar més dies fora que dins del país no és suficient si l’activitat econòmica es continua generant principalment en territori espanyol.

Sancions per residència fictícia

En cas que Hisenda consideri que la residència és fictícia, el creador no només hauria de pagar el que li hauria correspost com a resident fiscal espanyol, sinó que podria enfrontar-se a sancions addicionals.

Marc Urgell denuncia la persecució d’Hisenda als youtubers residents Willyrex i Vegetta777

L'advocat dels youtubers residents Willyrex i Vegetta777, Marc Urgell, ha denunciat aquest divendres a la Ràdio Nacional que la Hisenda...

El tipus impositiu aplicable és el de l’Impost sobre la Renda de No Residents (IRNR): un 24% per als residents fora de la UE i l’Espai Econòmic Europeu, com és el cas d’Andorra, i un 19% per als residents en estats membres.