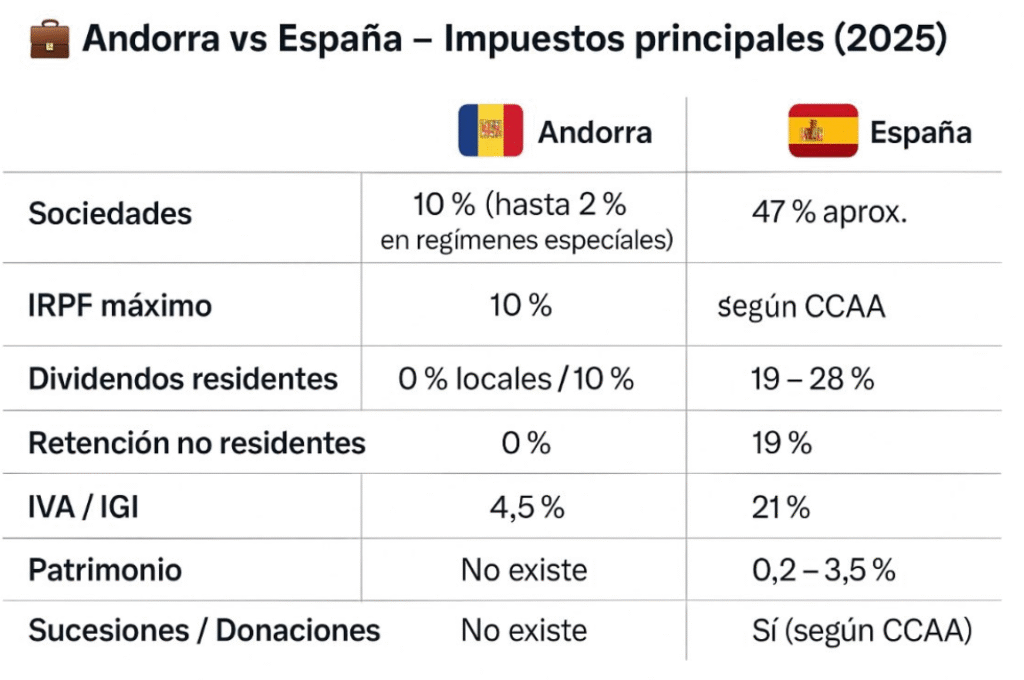

Una comparativa fiscal compartida a les xarxes socials ha tornat a posar sobre la taula el contrast entre els sistemes impositius d’Andorra i Espanya. La taula, que sintetitza els principals tributs vigents el 2025, mostra diferències substancials tant en la càrrega fiscal sobre empreses i particulars com en l’existència —o absència— d’impostos patrimonials.

Segons el quadre, l’impost de societats a Andorra és del 10%, amb la possibilitat de reduir-lo fins al 2% en règims especials. A l’Estat espanyol, en canvi, el tipus impositiu se situa al voltant del 47% en els trams més alts. Pel que fa a l’IRPF màxim, la distància també és notable: el Principat fixa un topall del 10%, mentre que a Espanya el tipus varia en funció de cada comunitat autònoma i pot superar àmpliament aquest percentatge.

Un altre punt destacat és el tractament dels dividends. A Andorra tributen al 0% si són locals i al 10% en altres casos, mentre que a Espanya s’aplica un gravamen que va del 19% al 28%. La retenció per a no residents és inexistent al Principat, en contrast amb el 19% establert a l’Estat.

També hi ha diferències en la fiscalitat indirecta: l’IGI andorrà és del 4,5%, molt per sota del 21% de l’IVA espanyol. A més, Andorra no compta amb impostos sobre el patrimoni ni sobre successions i donacions, dos tributs que sí s’apliquen a Espanya segons la normativa de cada comunitat.

La taula, convertida en viral a diverses plataformes, s’ha utilitzat en el debat recurrent sobre la pressió fiscal i l’atractiu del Principat com a destinació per a empreses i residents fiscals.